40代から歩みたいライフスタイルを

セルフリノベーション!

LifestyleDIYer

いちぼさんだよ。

いまでも住宅ローンは右肩下がり。

今の超ホットは【変動金利】なんだけど、知らないと損する変動固定の特殊なルールってのがある!

今回は銀行さんが作った特殊なルールをしっかり押さえてお得に借りれる住宅ローンを紹介するよ!

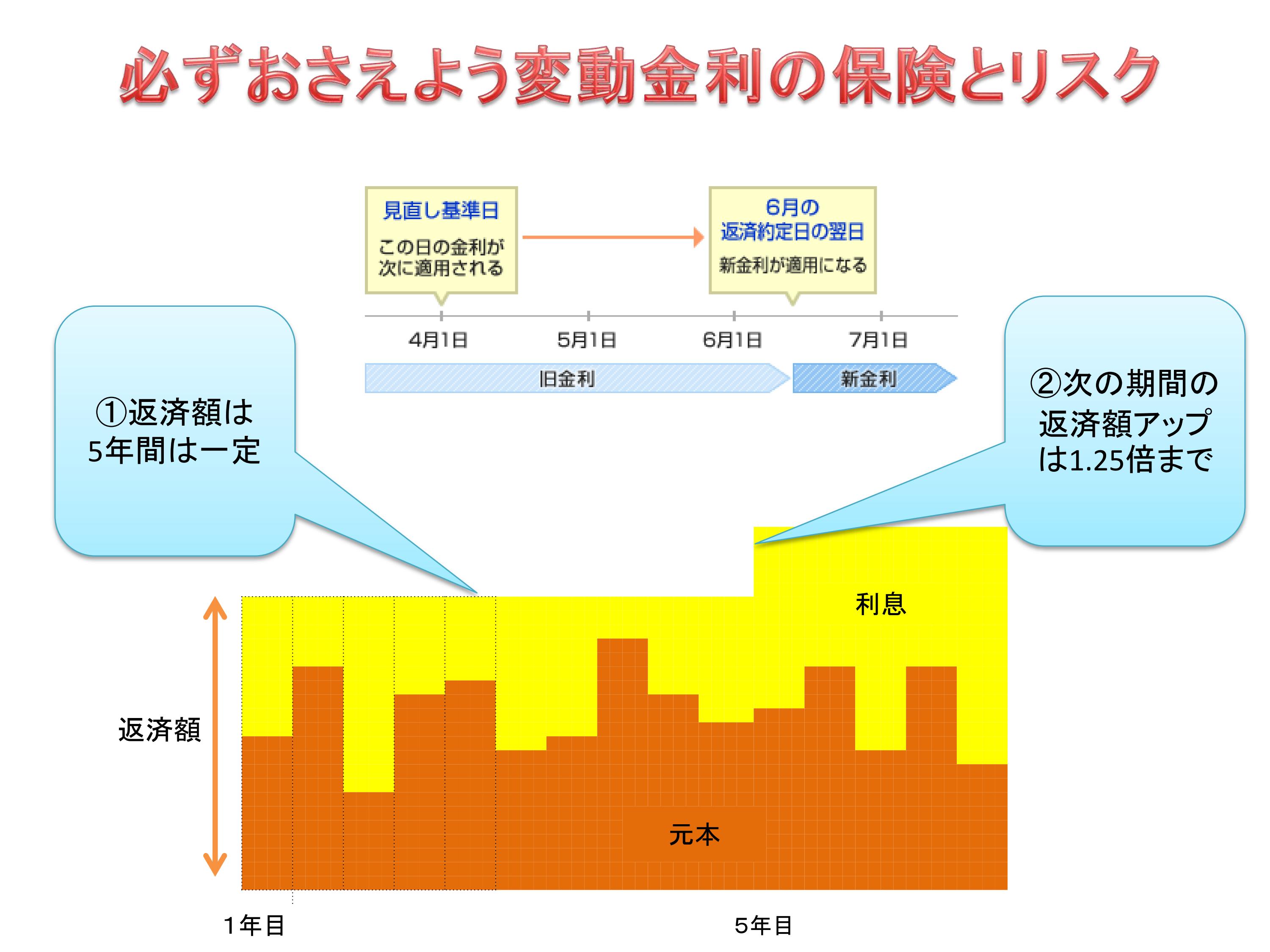

住宅ローンの変動金利はおすすめ。だけど5年ルールに気を付けよう。

変動金利は図の通り、4月と10月に金利の見直しがあるんだ。だけど返済額は半年ごとに変わらないんだよ。

えっなんで?!。金利が変わるのに返済額変わらないなんておかしいでしょ?

当然だよね。普通は変わらないとおかしい。

だけど銀行さんが決めた特殊な『5年ルール』って言うのがあって5年間は金利が上がろうが下がろうが返済額は変わらないんだ。

たぶん半年ごとに返済額を変えるなんて面倒くさいんだろうね(笑)

でもその5年間の間で金利が上がっていったらどうなるんだろう。

答えは簡単。5年間の間で金利が上がったら、五年後の金利(返済額)見直しの際にその分上乗せされる。金利が下がってたら、見直しの際返済額が下がる。って仕組みさ。

理屈も一応掲載しとく。でも言っとくよ!

眠たくなるからね!(笑)

スポンサーリンク

〈5年ルールの仕組み〉

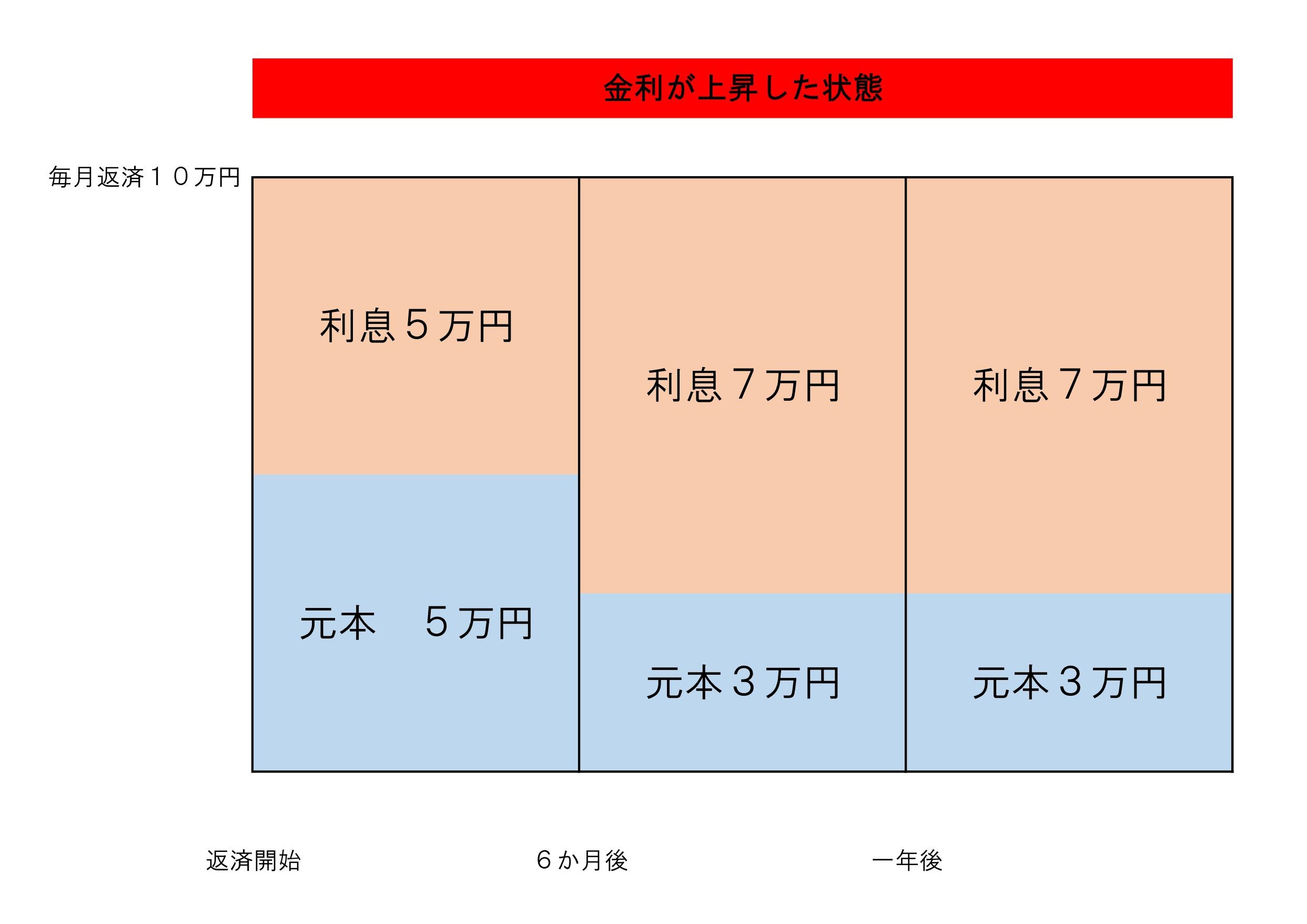

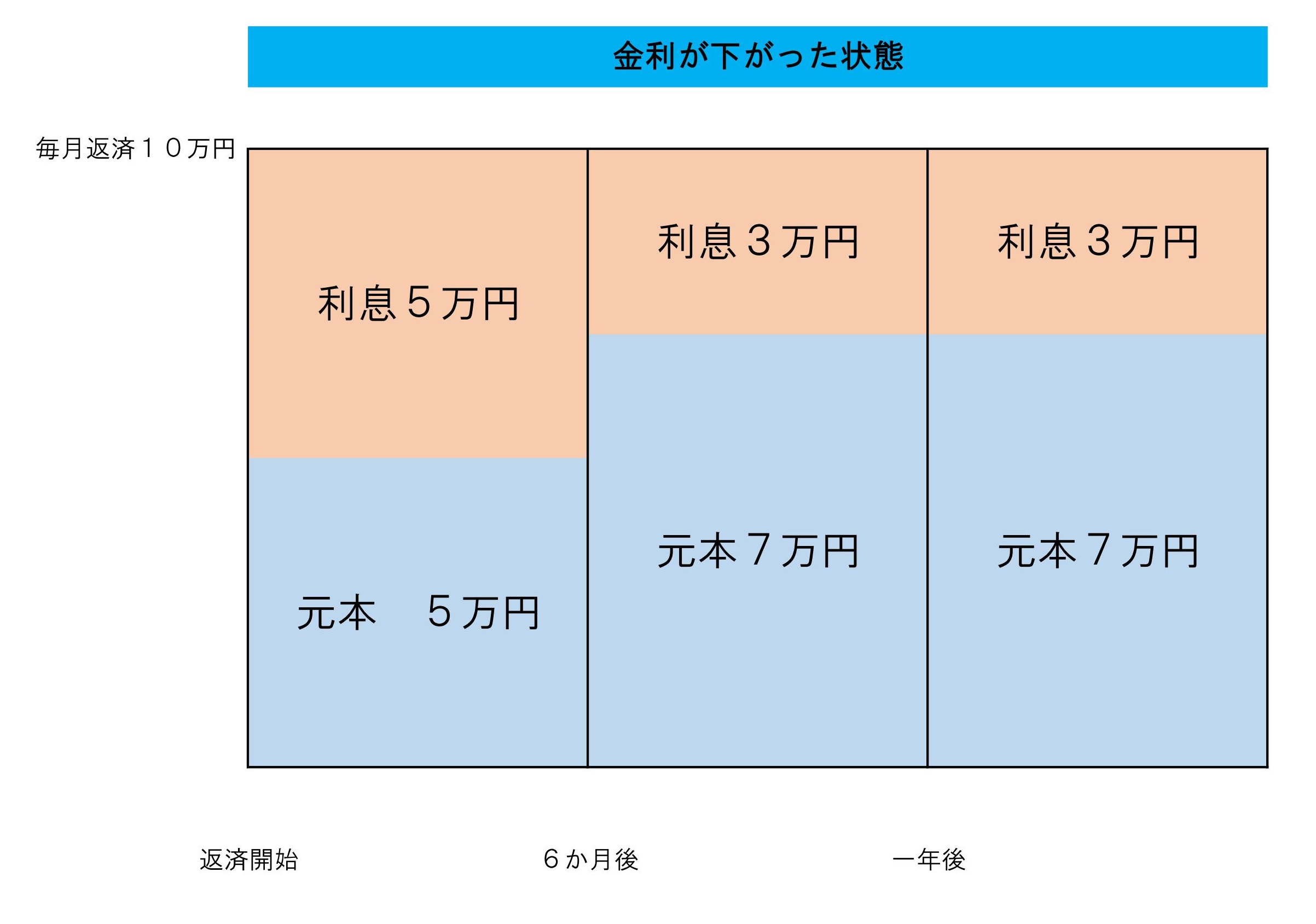

例えば毎月10万の返済をしている人がいるとする。

10万円のうち5万円が元本、5万円が金利とする。

金利が上がれば3万円が元本に充てられ、7万円が金利部分。

ということは元本の減りが遅くなる。

逆に金利が下がれば7万円が元本に充てられ、3万円が金利部分。

元本に充当されるお金多くなるので元本の減りが早くなる。

そうすると5年後の返済額見直しの際、残りの元本に差が出ることになるんだ。

当然元本の残りが多いほど返済額見直しの際は返済額が多くなる。

元本が少ないと返済額は低くなる。

だから返済額が変わらないっといって安心してはダメってことなんだ!

ね!眠たくなっただろ(笑)

住宅ローンは変動金利がおすすめだけど、1.25倍ルールもおさえておこう。

もう一つ特殊なルールが設定されているそれがこの『1.25倍ルール』ってやつなんだ。

これも寝ちゃうかものお話しだよ(笑)

でもつづけるね。

たとえばもともと10万円の返済が5年後の金利・返済額見直しの際、15万円まで一気に上がっちゃうと返済困るよね?

でもこの1.25倍ルールがあるので12万5千円までで返済額は頭打ちになっちゃうんだ!

『じゃあ上の例で言うと残り2万5千円はどこに行っちゃうんだよ!』って聞こえてきたよ!

O~K~牧場~~。いい質問だ!

その質問お答えします!

2万5千円はチャラにはならないよ。

当初に決めた借入期間内に必ずその分を返済しないといけない。

最後まで支払いが残ってたら、最後の返済の時に一括返済がルールなんだ。

怖いよね!恐ろしいよね!

一旦決めた返済期間は基本伸びることはないんだ。

だから35年と決めたら35年以内に借り入れは返さなくてはいけない。それが変動のルールなんだ!

住宅ローンおすすめ変動金利のおさえるべき特殊ルール まとめ

まとめると、

●金利は変わってるのに、5年間返済額が変わらない5年ルールがある。

●金利が急上昇しても、返済額が大きく上がらない、1.25倍ルールがある。

難しく成っちゃったけど、要は変動金利といいながらも

特殊なルールが設定があったりすることで、金利の変化や借入額(元本)の減り具合なんかがわかりづらくなる。

●だから変動金利を選んだ人は半年ごとに送られてくる返済表で必ず金利と元本をチェックすること。

●計画的な繰り上げ返済でできる限りリスクヘッジすること。

みんな!頭から煙が噴き出てるよ!

大噴火だ(笑)

でも大事なお話!

人が決めたルールって知らないがばっかりに損をする人が現れたりする。

とっても悲しいことだけどそれが情報弱者の悲しい現実。。。

だからそれぞれの商品の特徴・ルールを理解して、自分たちのライフプラン・ライフステージにあった商品をえらぶこと!

このエントリーを見てくれたあなたはそんなことにならないよ!

せっかくのお家!

賢く・楽しく手に入れてね!

次回は住宅ローン組む際の注意点についてみんなにシェアするから!

(^^)v

[kanren postid=”6098,7842,7855,4593″]