40代から歩みたいライフスタイルを

セルフリノベーション!

LifestyleDIYer

いちぼさんだよ。

この間住宅ローンの【基礎編】ということでお伝えした!

詳しくはこちら

[kanren postid="4593"]だけど

『基本はわかったけど、変動金利やら10年固定やら、いろんなタイプの借り方があるからどれがいいかわかんないぞー』

って声が勝手に聞こえた気がしたんだ(笑)

O~K~牧場~。

了解だよ!

今回からは金利タイプの特徴と選び方についてシェアするよ!

Contents

住宅ローン3つのタイプ【変動】【固定】【全期間固定】の違いを知ろう。

住宅ローンには大きく分けて3つのパターンがあるんだ。

A 全期間固定型(フラット35など)

B 固定金利選択型(3年・5年・10年固定など)

C 変動金利

それぞれの特徴をまとめるとこんな感じだ。

A 住宅ローン完済まで同じ金利が続く、全期間固定金利型

| メリット | ●返済額が確定するので生活設計がしやすい

●低金利時に借り入れした際は返済額を低く抑えられる。 ●フラット35は繰り上げ返済手数料が無料(最低金額あり) ●団体信用生命保険を外して、金利を低く設定できる。(≒▲0.2%) |

| デメリット | ●他の金利タイプ(変動・3年固定・10年固定など)より設定金利が高い

●フラット35は団体信用生命保険料が別途必要。(H29追記 金利に組み込まれることになったよ) |

フラット35の最大の特徴はなんといっても35年の固定金利だってこと。

だから将来の生活設計がしやすいんだ。

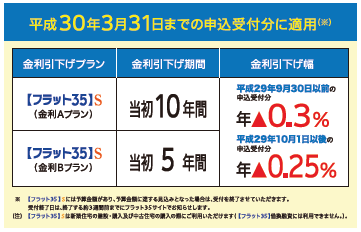

それと一定の基準を満たす住宅は【フラット35S(スペシャルっていちぼさんは勝手に呼んでる)】ってことで、当初5年間もしくは10年間は約0.25%~0.3%の金利優遇があるんだ。

ただフラット35のメリットでもありデメリットでもあるのが、表のなかでも書いている『団体信用生命保険』。

みんなこの『団体信用生命保険』って知ってるかな?

えっ知らない?もったいぶんな!早く説明しろって?!

りょうかい!

わかったよ!

そんなに押さないで!

ちゃんと説明するから。

一般的にご主人さんが住宅ローンを組むことが多いよね。

でも家を建ててから万が一ご主人になにかあって、ローンだけが残ると困るよね。

そんな時のために銀行さんが提供してくれている住宅ローンには、ローンを組む人に無料で生命保険をかけてくれるんだ。

それが『団体信用生命保険』ってわけさ。

逆にいうと銀行さんも返済原資であるローン契約者(債務者)に何かあると、返済が滞る可能性があるから、団体信用生命保険の加入は絶対条件なんだ。

逆に言うと『団体信用生命保険』に加入できない健康状態の人は住宅ローンを組ませてもらえないんだ。

でもフラット35は太っ腹。

『そんなのかんけえねえ!そんなのかんけねぇー!』

大病を患っていても住宅ローンを組んでくれるんだよ。

ただし団体信用生命保険は付いてない。

だから万が一があっても住宅ローンは残された人(相続人)に引き継がれてしまうんだ。

もしそれが心配で団体信用生命保険に加入したかったら、別途有料(返済当初月々負担1万円ほど)となる。

その分毎月の支払いが増える形になるから、そこが逆にデメリットとなんだよ。

OK?

わかってくれてありがとう!

のってきたよーー。(^^)v

それじゃどんどんいくよ!

※2017/11/23追記

フラット35は団体信用生命保険が込みになった!

でも外すこともできる。

外した場合は金利を▲0.2%下げることが出来るよ!

B 当初固定金利選択型住宅ローン(3年・5年・10年固定など)

| メリット |

●一定期間は金利リスクがない。 ●全期間固定金利より金利が低い。 |

| デメリット | ●固定期間中の繰り上げ返済の手数料が高い。

●固定期間終了後、再度選択金利に悩む時期がくる。 |

固定期間選択型(3年・5年・10年)は選択期間に応じて金利が変わってくる。

短い期間の設定になるほど金利は低くなるよ。

一定期間は金利が確約されているので、子供さんが巣立つくらいまで10年くらいは金利を確定しておきたい、とか、車のローンが少し残ってるので3年は確定しておきたい、ということで選んでもらうとライフプランが立てやすいよ。

ただこの固定期間が過ぎる時期に、再度どの金利を選択するか迷うところがデメリット。

じつを言うと、いちぼさんはこの固定金利を全くオススメできない!

『なに!それはなんでだよ!』って?

気になる木になる気になる木~だよね(笑)

気になる人はこちらをどうぞ!

[kanren postid="7855"]

C 6か月ごとに金利が見直される住宅ローン、変動金利型

| メリット | ●今までのタイプの中で一番金利が低い

●繰り上げ返済手数料が安い |

| デメリット |

●返済額が安定しない ●金利リスクが一番高い |

今一番人気がこの変動金利。

いちぼさんも借り換えてこの変動にしたし、一番オススメしている。

変動だからもちろんリスクがあるけど、やっぱりこの低金利時代のメリットを享受するにはこのタイプが一番だと思うよ!

住宅ローン固定・変動 金利の違いまとめ

金利の説明わかってくれたかな?

まとめると、

- 全期間固定金利の窓口は基本フラット35で安心だけど3パターンの中で金利が一番高い

- 変動金利は3パターンの中で今のところ一番お得な金利設定なのでおすすめ!

- 期間選択固定金利は金利が安いけど、銀行の特殊ルールがあってあまりおすすめできない。

くわしくはコチラ

[kanren postid="7855"]

それぞれに特徴があって、取り扱ってる金融機関も違うんだけど、みんなの生活ステージに一番マッチするポイントをしっかり押さえること。

家を建てることが目的にならず、20年、30年先を見据えた幸せを維持するためのローンを組むことが大切だよ!

[kanren postid="3569,4405,4593,6098"]

スポンサーリンク