40代から歩みたいライフスタイルを

セルフリノベーション!

LifestyleDIYer

いちぼさんだよ。

前回は住宅ローンの変動や固定金利の特徴について詳しく説明したよ

読んでない人はコチラ!

[kanren postid="4593"]

おいらはかれこれ20年以上住宅・不動産業界に君臨してるけど(笑)

お客様には10年固定はおすすめしてない。

理由は10年固定は銀行の罠。

ほとんどの人が11年目以降に金利が上がる!

返済額が上がる!

今回は10年固定の仕組みと【10年固定は絶対おすすめしないその理由】について詳しく解説したいと思うよ!

これから住宅ローンを組む予定の人の参考になるとうれしいよ!

Contents

11年目の罠!住宅ローン10年固定を絶対オススメしない理由!【まずは変動金利の仕組み知ってね】

本題の前にまずは固定金利の基礎知識を知っておいてほしいんだ。

住宅ローンのベースは変動金利。

ここに3年固定とか10年固定という特約をつけて当初固定金利という商品に生まれ変わる。

そしてその固定期間が終了すると変動金利に戻るし、再度この地点で3年固定や10年固定も選択できる。

だけど11年目以降、10年固定を選んだ人はとっても不利な条件になってるんだ!

今から説明するからね!

11年目の罠!住宅ローン10年固定を絶対オススメしない理由は固定期間終了後の条件が悪いから!

理由は超絶簡単!

固定金利終了後の条件がめちゃくちゃ悪いから!

固定金利終了後は金利が高く設定される仕組みなんだ!

違う言い方をすれば、10年固定金利は借入当初の見た目はいいけど、11年目以降の条件がひどい。

今人気のネット銀行の住宅ローンを例にシュミレーションを交えてもう少し深く掘り下げていくよ。(H29.5現在だけど基本の考え方はかわらないよ)

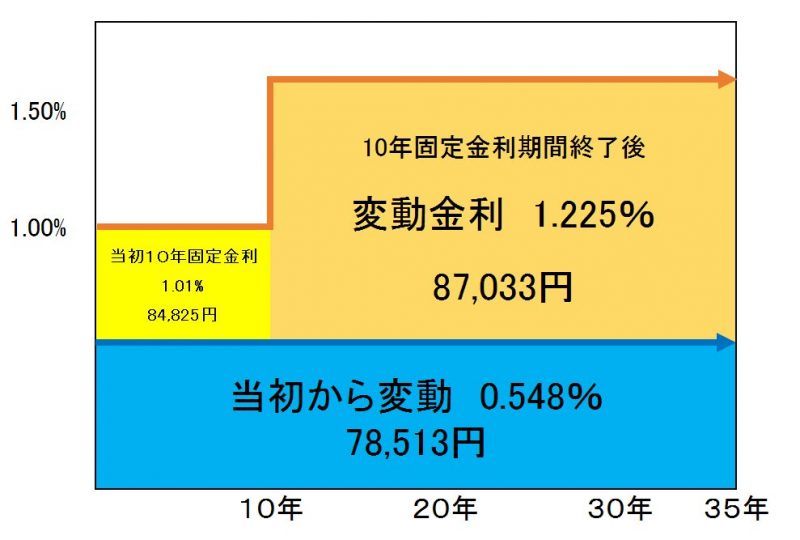

まずは変動と10年固定の35年間返済シュミレーションの比較の結果。

| 最初に選んだ金利 | 金利 | 返済額 | 通期優遇金利 | 11年目以降適用金利 | 11年目以降の返済額 | 返済総額 |

| 変動 | 0.548% | 78,513円 | ▲2.227% | 0.548% | 78,513円 | 32,935,579円 |

| 10年固定 | 1.01% | 84,825円 | ▲1.55% | 1.225% | 87,033円 | 36,289,010円 |

・借入額3000万円

・35年間、変動の『基準金利』が変わらなかったと仮定

・変動基準金利 2.775%

・10年固定の11年目以降は変動金利を選択

この表を見てピンと来てくれた?

11年目以降の変動金利の差は歴然!

同じ変動金利を選択してもこんなにかわっちゃう!

なぜこんなことになるかというと。。。

| タイプ | 借入当初金利 |

通期優遇金利 |

| 変動 | 0.548% | 通期▲2.227%優遇※1 |

| 10年固定 | 1.01% |

特約期間終了後、変動金利へ自動的に切替え。 11年目以降▲1.55%※2 |

※注意:変動金利の期間は再度10年固定を選ぶことが出来る。ただし条件はもっと悪くなる。

上の図は変動金利と10年固定を比較した表。

注目してほしいところは青文字の通期金利優遇。

10年固定を選ぶと11年目以降の通期優遇がめっちゃ不利!

| タイプ | 店頭(基準)金利 |

| 変動 | 2.775% |

基準金利が11年目以降適用される金利。

この基準金利は各銀行の店頭で毎月変動して表示される。

この金利から通期優遇金利※1、※2の分だけ金利を引いてくれることになる。

それで再度この表。

当初固定金利を選択すると、なぜか通期優遇金利が変動金利を選んでいる人より減ってしまうんだ!

だから、11年目以降、変動金利になって同じスタートラインに立ってるように見えるんだけど、中身は全然違うもの。

固定期間終了後の変動金利は、初めに変動金利を選んだ人の金利と同じには絶対にならない!

戻すこともできない!

始めの金利だけ低く見せる当初固定金利、その後は高くなるなんて銀行さんの罠にしかみえない。

住宅ローン10年固定を絶対オススメしない理由!まとめ

どうだい?

銀行さんが儲けるカラクリがわかっただろ?

真実を知って、借りる側は情報弱者にならず、一番お得な買い物が出来るに越したことないんだ。

それと最後にみんなに声を大にして言いたいことがある!

10年固定なんて全然リスク回避になんてなってないってこと!

だって考えてみて!

ローンの期間を35年とした場合、そのうちの10年間の金利を固定したって、残り25年も残ってるんだから。

それと3000万円借り入れした時、変動金利と10年固定金利の返済総額はこのシュミレーションだと300万円もかわっちゃうし、月々返済も約6,000円も変わる。

それならその分を自己投資してお金を稼ぐ!もしくは貯めて繰り上げ返済にまわす!

[kanren postid="5338"]

そうやって頭をフル回転して考えないとだめだよ!

10年固定は銀行さんが儲けるための金利。

だっていちぼさんのところに来る、借り換え相談のほとんどが『10年固定金利の切り替え時期』がきた人ばっかりなんだから。。

これから家を購入して20年以上の長期ローンを組む人は10年固定なんて選んじゃだめだよ!

一度借りると変更がきかない住宅ローン。

しっかりツボを押さえて借入してくれよな!(^^)v

[kanren postid="5489,1463,923,4593"]

スポンサーリンク