40代から歩みたいライフスタイルを

セルフリノベーション!

LifestyleDIYer

いちぼさんだよ。

おいらは住宅営業してる頃、よく繰り上げ返済の仕方について質問されたんだ。

ファイナンシャルプランナーだからね!

繰り上げ返済したい人は絶対多いはずなんだけど、どのくらいメリットがあってどんな方法で繰り上げ返済したら一番効果があるかってあんまりわかんないよね。

今回はそんな繰り上げ返済についての疑問点についてシェアしてみるよ!

Contents

繰り上げ返済の効果的な方法をシュミレーションで伝えてみる。。。

①早期の繰り上げ返済を目標設定しよう!

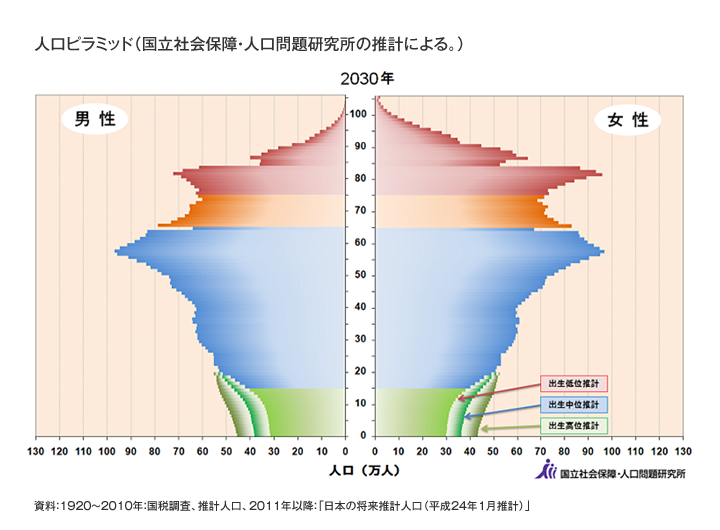

2030年には人口の1/3近くが65歳以上の高齢者になるんだよ。結構勘違いしてる人多いんだけど、『年金』て自分が払ったお金が戻ってくるシステムじゃない!

今もらってる人たちの『年金』はいま働いて年金を収めてる人のお金が、給付に回されてるんだよ。知ってた?

だから今のままだと年金制度の存続自体が危ういと叫ばれてる。若い人が激減だからね。

いちぼさんもそうだし、おいらの子供たち世代は相当『稼ぐ力』を持っとかないと超危険。『借金』もなくしておかないと大変なことになっちゃうんだ!わかるだろ!

だから住宅ローンを組んだ人は絶対年金がもらえるまでに完済する!なんて悠長なことは言ってられない!

もっともっと早々に返済して、老後のセカンドライフに十分な備えをしておかなくっちゃだめなんだ!

それには45歳で完済!50歳で完済!55歳で完済!てな感じで必ず目標設定して取り組んで欲しいんだ!

②繰り上げ返済の際は基本、期間短縮型。だけど。。。。

繰り上げ返済の方法には2種類ある!

一つが返済年数そのままで返済額を減らす【①返済額軽減型】

もうひとつが返済額そのままで【②期間短縮型】

返済方法の違いで返済額のTOTALが変わってきちゃう!

3500万円借り入れ、金利0.75% 35年(420回)返済、5年後に200万円繰り上げ返済をした場合

※上記の条件で繰り上げ返済を行わず完済した場合は返済総額39,805,178円。

こんな結果になる。

| 繰り上げ返済方法 | 毎月返済 | 繰上返済後

毎月返済額 |

繰上返済後

支払い回数 |

返済総額 | 金利節約額 |

| ①返済額軽減型 | 94,774円 | 88,553円 | 420回(35年) | 39,571,785円 | ▲233,393円 |

| ②期間短縮型 | 94,774円 | 94,774円 |

394回 (約32年10か月) |

39,321,945円 | ▲483,233円 |

つまり、同じ繰り上げ返済でも銀行さんに支払う額は、約25万円変わってしまうということなんだ!

おおおおおおおおおおーーーーーー!知らなかったよね。

毎月の家計に余裕があるなら②期間短縮型のほうがお得だよね。

だけどいちぼさん的繰り上げ返済はこう考える!

今は超低金利じだーーーーい!

自らのライフスタイルを探求するじだーーーーい!

目先の25万円はでかい。でかいけど、いまの超低金利のメリット享受し続けてこう考えるべきだ!

毎月返済で浮いた6,000円(返済額軽減型の場合)を自己投資シルノダーーー!もといスルノダーーー!

ごめんよ。。。興奮しすぎちゃった!

自分のスキルを向上する自己投資に使えばアッという間に25万円の差なんて埋められる!

それ以上の効果が一生得られる!

例えば

Ⓐ浮いたお金で国家資格を取って時給を上げる。

おいらが持ってる宅建資格を取るなら➡宅建 通勤講座![]()

Ⓑ浮いたお金の分、パートやアルバイトの時間を減らし在宅で稼げるブログやライターの仕事で資産を積み上げる!

こちらが在宅最強ワーク ➡PVモンスター

ブログなら始めて半年の超ド素人のおいらでも月3000円くらいになってきた。

Ⓒ英会話の勉強をする!住む世界がより楽しくなる!

浮いたお金で英会話を学ぶんだ! ➡Glats英会話

![]()

さらに100万円の繰り上げ返済をせずに、50万円を繰上げに、50万円を自己投資にって考え方も持っておいて欲しいな。

スポンサーリンク

③繰り上げ返済はこまめ返すほうがいいの?

これ良く聞かれる質問。

答えはYESさ。

シュミレーションしたから参考にしてほしい。

●3500万円借り入れ、金利0.75% 35年(420回)返済、

①1年ごとに20万円繰り上げ返済を10年間続けた場合

②10年後に200万円を一括で繰り上げ返済した場合。

※上記の条件で繰り上げ返済を行わず完済した場合は返済総額39,805,178円。

この条件をまとめるとこうなる。

| 繰り上げ返済の方法 | 返済総額 | 効果 | 支払い回数 |

| 1年ごと20万円繰上 | 約3,933万円 | ▲約47万円 | 394回 |

| 10年後200万繰上 | 約3,941万円 | ▲約39万円 | 395回 |

シュミレーションソフトの加減で10年間、1年ごとに20万円繰上返済するシュミレーションのほうが、効果がたかくなったのだ!

イエイ!やったね!お得情報!

だけど一点、気を付けてほしいことがあるんだ!

繰り上げ返済の手数料がかかる銀行だとメリット低しだ!

まだまだネット銀行みたいに繰り上げ返済手数料無料ってところは少ない。

一回の繰り上げ返済で5,000円とか1万円とか足元見て商売。。。ぼったくり銀行がたくさんある。そんな手数料も含めての金利(商売)のはずなのに、せこい銀行が多いんだ。

荒ぶっちゃったけど、経費も含めたシュミレーションが大切なんだ。

【結果】

●今は超低金利。だけどマメに繰り上げ返済したほうがメリットがある。

●繰り上げ返済手数料に注意が必要

④繰り上げ返済は早期に実行する!

え、何言ってるかわからないって?

OK,大丈夫だよ!

めっちゃわかりやすいように説明するよ。

要は繰り上げ返済は借りた直後近ければ近いほど効果が高くなる。

このシュミレーションを見てくれ!

●3500万円借り入れ、金利0.75% 35年(420回)返済、

①5年後に500万円を繰り上げ返済

②20年後に500万円を繰り上げ返済

※上記の条件で繰り上げ返済を行わず完済した場合は返済総額39,805,178円。

| 繰り上げ返済の方法 | 返済総額 | メリット 効果 |

| 5年後に500万繰り上げ返済 | 38,671,685円 | ▲1,133,493円 |

| 20年後に500万円繰上返済 | 39,312,446円 | ▲492,732円 |

繰り上げ返済の時期で支払う金利が2倍以上もかわっちゃう!

だけど借り入れしたすぐにこんなお金普通ないよね。複利でお金を借りるっていうのはこういう仕組みになってる。銀行(貸し手側)が出来る限り儲かるシステムになってるんだよ。

借りてる側だからしょうがないんだけど、なんかしっくりこないよね。銀行は超低金利の時代だからって儲かってないことなんてない。

金利は低くてもしっかり【複利】って儲ける仕組みが出来てるんだよ。

おいらたちはできる限り銀行が儲けれないように賢く返済しなくちゃいけないのさ!

【まとめ】

賢い繰り上げ返済の仕組みはこうだよ!

●将来描きたいライフプランに合わせてしっかり目標を立てる!

●返済総額を減らしたいなら【期間短縮型】

●完済にとらわれず、【低金利】の今を利用して、繰り上げ返済の分を自己投資にまわす。

●繰り上げ返済は【マメ】におこなう。

●繰り上げ返済はできる限り早い時期に実行する。

今後の参考にしてくれると嬉しいよ!(^^)v

コッチもあわせて読んでみてよ!

➡住宅ローンは変動?固定? 現役FPが10年固定をオススメしない理由も含めて解説するよ!

➡住宅ローンに100件以上携わった私が、〇▲百万変わる選び方とポイントについて解説するのだー。【①基礎編】

➡住宅ローンの借り換えを検討中のみなさん。100人以上の住宅ローンに携わってきた私が、損しないためのポイント伝授します。

スポンサーリンク